随着我国CRS的正式落地实施,让拥有各类海外账户的跨境富人的金融资产迎来了"裸奔"时代。过去,可以利用国家间的信息不对称到处藏钱、隐匿资产,但CRS的实施,正式宣告了这个时代的终结,并或多或少地给国内高客和从事国际贸易的人带来了一定的恐慌。

在前一篇文章中,我们详细给大家解说了CRS新政的相关内容。从这些基础内容中,我们可以看出,CRS框架下金融账户信息交换的基础,是账户所有人是否为当地税务居民。

说白了,CRS下,账户所有人的纳税义务不是根据你的国籍而定的,而是通过界定你是哪里的税务居民,来决定应该承担什么样的纳税义务。那么,如何评估CRS对自己的影响程度?如何合理应对CRS?首当其冲的是,我们要搞清楚的我们究竟是哪里的税务居民。

例如,在英国工作生活的王小姐在被认定为英国税务居民的条件下,其在英国当地的金融账户信息是不会被披露给中国税务机关的。但是,王小姐如果在国内还有金融账户,那么这些信息将由中国税务机关交换给英国政府的。

但是,还存在一种情况就是,比如他可能是阿联酋或者是加勒比某岛屿国家的税务居民,由于这些国家是暂时没有加入CRS行列的国家,没有全球纳税义务,所以即使这种海外账户的资料被交换回给这些国家的税务局,其税务局也不会向他征税。

那么,我们是不是可以通过移民到这些国家或者地区,来应对CRS呢?其实,这个问题就回到了前面我们所说的,账户所有人的纳税义务不是根据你的国籍而定的,而是根据你是哪里的税务居民而定的,今天,港盛小编就带领大家来看一看各国税务居民的认定标准。

税务居民的定义

在经济全球化的背景下,对同一项跨境经济活动中产生的所得应由哪个国家征税,涉及国家间的税收管辖权问题。判定税务居民身份是行使税收管辖权的重要前提之一,也是纳税人享受有关国家相互签订的国际税收协定待遇的重要条件。在实践中,很多纳税人判断不清。

税务居民不同于我们通常所熟知的居民概念。税务居民身份判定是按照各国国内法,由于住所、居所、成立地、实际管理机构所在地或者其他类似的标准而进行的税法层面的税收身份界定,它与一国税收管辖权的行使,以及纳税人承担的纳税义务范围密切相关。根据我国企业所得税法和个人所得税法的相关规定,我国居民企业和居民个人身份判定分别适用不同的标准。

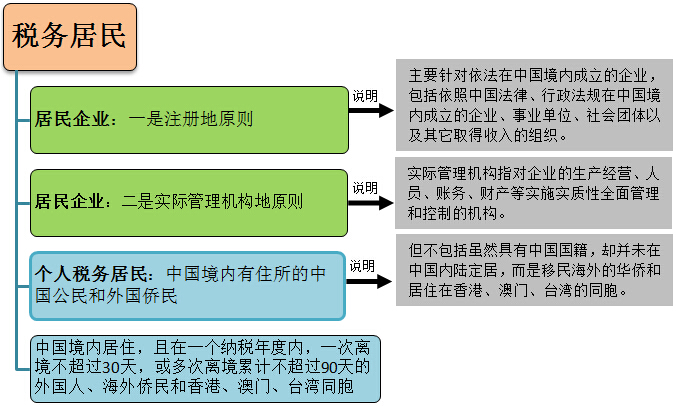

中国大陆个人税务居民的定义

中国国籍的人是不是就一定是中国个人税务居民?

根据《中华人民共和国个人所得税法》及其实施条例的相关规定,我国的个人税务居民也分为两类情形:一类是在中国境内有住所的中国公民和外国侨民,但不包括虽具有中国国籍,却并未在中国大陆定居,而是侨居海外的华侨和居住在香港、澳门、台湾的同胞。其中,在中国境内有住所的个人,指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。还有一类是在中国境内居住,且在一个纳税年度内,一次离境不超过30天,或多次离境累计不超过90天的外国人、海外侨民和香港、澳门、台湾同胞。

这两类税务居民在中国的金融账户信息不会被交换至其他CRS参与国或地区。还有一种特殊的情形,即一个人根据中国法规属于中国税务居民,根据某外国法规又属于外国税务居民,在这种情形下中国仍会将其视作外国税务居民,会把他的信息交换给其他国家。

中国大陆企业税务居民的定义

1、本法所称居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

2、本法所称非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所,但有来源于中国境内所得的企业。

为了更直观地给大家展示中国税务居民的定义,方便大家理解,我们来看看下面的图表。

中国内地税务居民

只要符合其中的任一项就算是税务居民

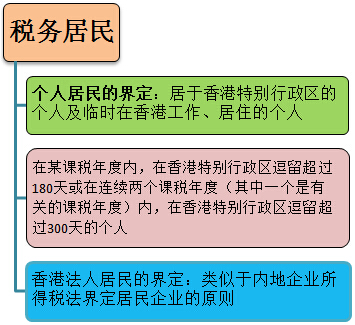

中国香港税务居民

只要符合其中的任一项就算是税务居民

美国:双重身份的美国报税规则

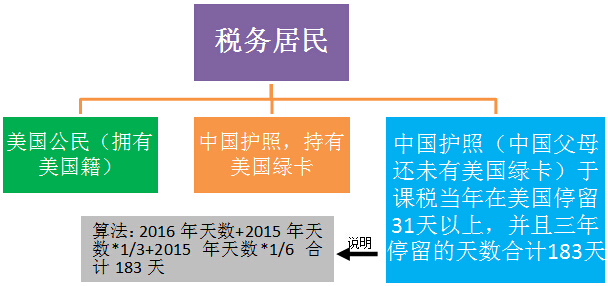

美国税务居民的定义

第一种:持美国护照或"绿卡"的外国人(美国居民)

第二种:符合条件的持有非移民护照的外国人:

1、当前公历年度在美国停留至少31天;

2、在过去三年内居住在美国境内大于或等于183天:

本年居住天数100%+过去第一年居住天数*1/3+过去第二年居住天数*1/6和大于等于183天。

如果一个外国人符合上述实际居住天数的要求,他则被认定为美国税务居民,需要像美国公民和绿卡持有人一样申报美国税,且对全球收入纳税。

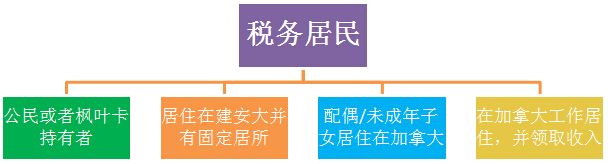

加拿大:居住因素/身份因素

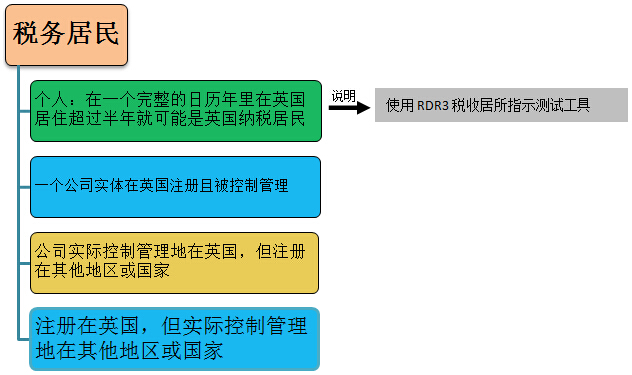

英国:只要符合任一项就算是税务居民

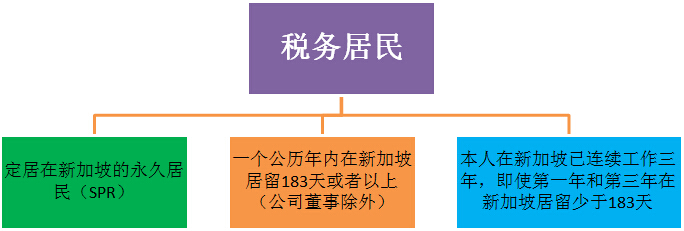

新加坡:只要符合任一项就算是税务居民

结语:综上所述,应对CRS的根本其实在于税务居民身份的界定,对于境外配置了资产的高净值人士而言,选择自己的税务居民身份就成为了CRS背景下税务筹划的核心问题之一,但是如何去筹划自己的身份,筹划的过程有哪些细节需要大家注意,详情请咨询港盛的业务顾问,垂询热线:400-088-6468。

link

友情链接

link

友情链接