8��1������ֵ˰��˰�걨������

����������˰���ֹܾ��ڵ�����ֵ˰��˰�걨�й�����Ĺ��桷������˰���ֹܾ���2017���19�ţ�����������˰���ֹܾ���ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե����ֵ˰��˰�걨�й�����Ĺ��桷������˰���ֹܾ���2016���13�ţ�����1����ֵ˰��˰�걨���������ϣ�һ�������������������ϸ���е�"11%˰��"���ε���Ϊ�������ֱ�Ϊ"11%˰�ʵĻ��P�ӹ�������������"��"11%˰�ʵķ��������������ʲ�"��������ı�ʽ������1�����漰����д˵���������ݼ�����3��������1����ֵ˰��˰�걨���������ϣ������������ڽ���˰����ϸ���еĵ�8��"����"���ε���Ϊ�������ֱ�Ϊ"�Ӽƿ۳�ũ��Ʒ����˰��"��"����"�����뿴�걨�������������������·�↓��

��ֵ˰˰��ϵͳ��Ʒ��ά������۸�8��1�����µ�

���������ҷ�չ�ĸ�ίԱ���ڽ�����ֵ˰˰��ϵͳ��Ʒ��ά������۸���й������֪ͨ�������ļ۸�2017��1243�ţ��涨������ֵ˰��α˰��ϵͳר���豸�е�USB��˰�����ۼ۸���ÿ��490Ԫ��Ϊ200Ԫ����˰�����ۼ۸���ÿ��230Ԫ��Ϊ100Ԫ��������ֵ˰˰��ϵͳ����ά��������йص�λ����ʹ��˰��ϵͳ��Ʒ����˰���ṩ����ά��������ȡ�ķ��ã���ÿ��ÿ��ÿ��330Ԫ��Ϊ280Ԫ����ʹ����������˰��ϵͳ��Ʒ�ģ��ӵڶ����������ȡ����ά��������á�

���ֵ���8��1����ʵ��ʵ����˰

�������Ϻ��й���˰��� �Ϻ��еط�˰��ֹ������а�˰��Աʵ����˰�Ĺ��桷���Ϻ��й���˰��� �Ϻ��еط�˰��ֹ���2017���3�ţ���2017��8��1����2018��1��31�չ������ڣ�δ�ɼ�������Ϣ�Լ�������֤ʧ�ܵİ�˰��ԱӦ��������������Ϣ�ɼ�����֤��2018��2��1����˰����ؽ�������ͨ��������֤�İ�˰��Ա����ı�����涨��Χ����˰�������

����������ʡ�ط�˰��ֹ���ʵ��ʵ����˰�Ĺ��桷������ʡ�ط�˰��ֹ���2017���3�ţ���2017��8��1������ȫʡ��Χ������ʵ����˰����һ����2017��8��1����2017��9��30��Ϊ�����ڣ�δЯ�����ݲɼ�����֤�������ϵİ�˰��Ա����������ڶ���������˰(��)����ģ���˰���ؽ�������˰��Ա���ΰ������2017��10��1���𣬵�˰���ؽ������Ѳɼ�������Ϣ�İ�˰��Ա���뱾����ڶ���������˰(��)���

ͳ��ʵʩ���� ��Դͷ�Ϲ淶ͳ�Ƶ���

�������л�����ͳ�Ʒ�ʵʩ������8��1����ʩ�У���Դͷ�Ϲ淶ͳ�Ƶ����������涨�����ط��������š�����λ�����������������ͳ����١�Ū�����٣����߳���ͳ����������ʧʵ���������������Եط�����������ͳ�ƻ������йز��Ÿ����˸��账�֣�������ͨ����

8��1���������ر��й�̨ȡ�� ������ȡ��

���������ҷ�չ�ĸ�ί���й���������ȡ������ͣ��ҵ���в��ֻ������ڷ����շѵ�֪ͨ�������ļ۸�桲2017��1250�ţ��涨��ȡ��������ر��й�̨ȡ�������ѡ�����ҵ����ͨ����ر��й�̨����ATM��Ϊ���и��˿ͻ�����ȡ��ҵ��ʵ����ѣ��������ÿ�ȡ�֣�����ͣ��ȡ��Ʊ�����л�Ʊ�������ѡ���ʧ�ѡ�������6���շѡ�

��������������ϢϢ��ص��·���

�������������ݵ�ר������������������

������ר�������������취������8��1����ʩ�С��漰���ܻ������������������ݡ��Ƽ���������ר���������ר��������������������� ��

������˰����

������ʼʱ��

���걨������Դ˰�����ڻ��ܽ�����˰�˺͵���Ӧ˰ƾ֤��˰���걨����ӡ��˰

������ʱ�䣺2017-8-1��2017-8-10��

���걨������ֵ˰������˰������ά������˰�������Ѹ��ӡ��ط��������ӡ��Ļ���ҵ����ѡ���������˰����ҵ����˰���˶�����ӡ��˰

������ʱ�䣺2017-8-1��2017-8-15��

��ֵ˰��˰�걨������Щ�仯��������↓

Ϊ�����ֵ˰˰�ʵļ�����˰���ֶܾ���ֵ˰��˰�걨�й���������˵�����Ҫ�����£�

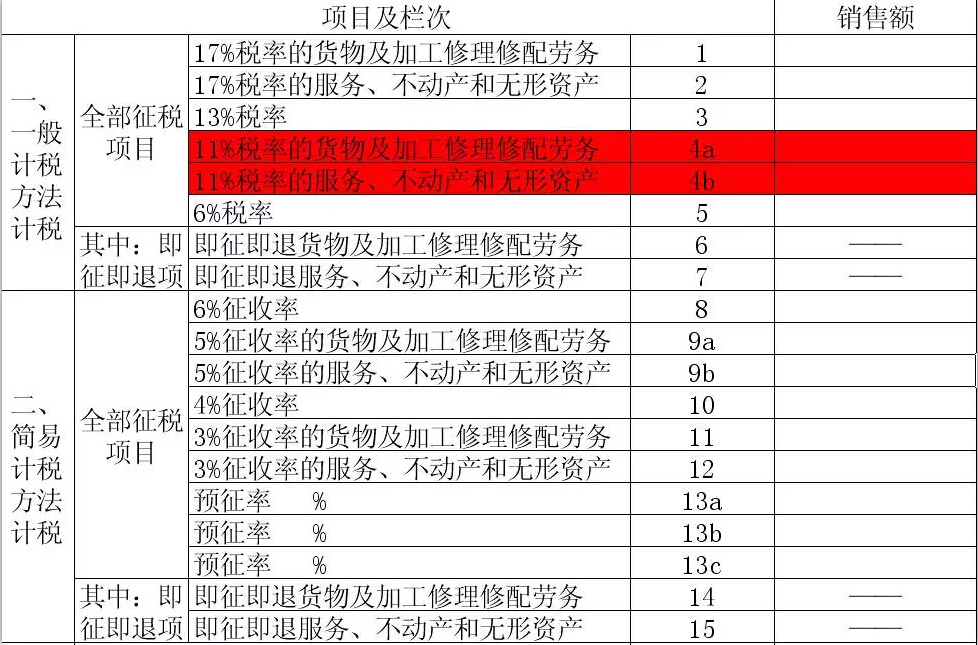

1��������ֵ˰��˰�걨����������(һ)��(�������������ϸ)�е�"11%˰��"���Σ�����Ϊ"11%˰�ʵĻ��P�ӹ�������������"��"11%˰�ʵķ��������������ʲ�"������

2��������ֵ˰��˰�걨����������(��)��(���ڽ���˰����ϸ)�еĵ�8��"����"���Σ�����Ϊ"�Ӽƿ۳�ũ��Ʒ����˰��"��"����"������

3����������2017��8��1����ʩ�С�

һ����ֵ˰�걨�������䶯���

������һ������ֵ˰��˰�걨���������ϣ�һ�������������������ϸ���е�"11%˰��"���ε���Ϊ�������ֱ�Ϊ"4a����11%˰�ʵĻ��P�ӹ�������������"��"4b����11%˰�ʵķ��������������ʲ�"��

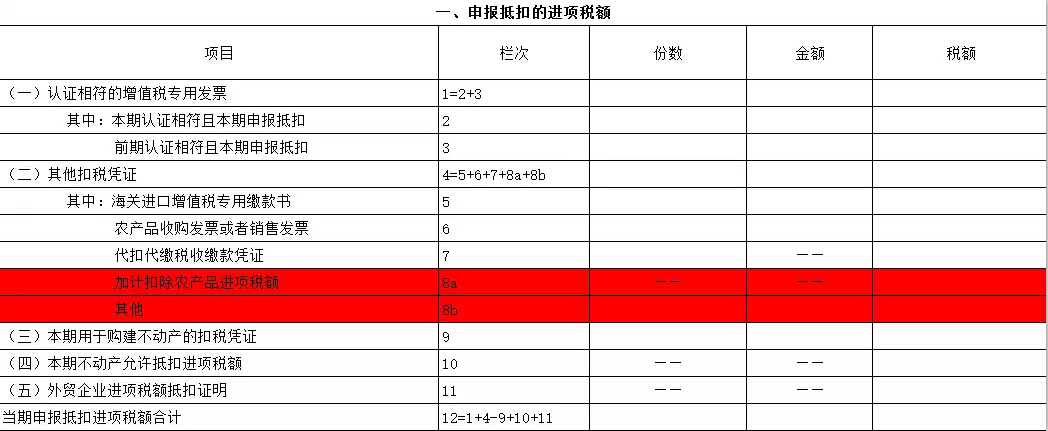

��������������ֵ˰��˰�걨���������ϣ������������ڽ���˰����ϸ���еĵ�8��"����"���ε���Ϊ�������ֱ�Ϊ"8a�мӼƿ۳�ũ��Ʒ����˰��"��"8b������"��

������ֵ˰��˰�걨������ ���ϵ�������д˵��

1���ֿ�ũ��Ʒ����˰���걨����

1��ȡ��һ����˰�˿��ߵ���ֵ˰ר�÷�Ʊ���������걨�ֿ۵ģ���Ʊ��ע������ֵ˰˰�˰��Ϊ11%��Ϊ����˰�������ֵ˰��˰�걨���������ϣ�������1��3����

2��ȡ�ú��ؽ�����ֵ˰ר�ýɿ��飬�����˱ȶ��걨�ֿ۵ģ������ڸ�������5��"���У����ؽ�����ֵ˰ר�ýɿ���"����

3������ũҵ�������Բ�ũ��Ʒȡ�ã����ߣ�ũ��Ʒ���۷�Ʊ���չ���Ʊ����С��ģ��˰�˴�����ũ��Ʒʱȡ�õ���ֵ˰ר�÷�Ʊ�������6��"ũ��Ʒ�չ���Ʊ�������۷�Ʊ"����"˰��"����ũ��Ʒ���۷�Ʊ�����չ���Ʊ��ע����ũ��Ʒ���×11%+��ֵ˰ר�÷�Ʊ��ע���Ľ��×11%��

2��ִ��ũ��Ʒ��ֵ˰����˰��

�˶��۳��취��ũ��Ʒ����˰���걨���й涨��

�����пھ����㵱�������ֿ۵�ũ��Ʒ��ֵ˰����˰����븽������6��"˰��"��������д"����""���"��

�˶��۳�����Ͷ��������ļ��㣬��Ҫ�����¼��ࣺ

1���Ե���˰���Թ���ũ��ƷΪԭ����������ģ����������ֿ�ũ��Ʒ��ֵ˰����˰�����ũ��Ʒ��������×ũ��Ʒƽ������×�۳���/��1+�۳��ʣ���

�۳���Ϊ���ۻ��������˰�ʡ�

2���Ե���˰�˹���ũ��Ʒֱ�����۵ģ�ũ��Ʒ��ֵ˰����˰������·����˶��۳���

���������ֿ�ũ��Ʒ��ֵ˰����˰���������ũ��Ʒ����/��1������ʣ�×ũ��Ʒƽ������×11%/��1+11%����

3���Ե���˰�˹���ũ��Ʒ����������Ӫ�Ҳ����ɻ���ʵ��ģ�������װ��������ϡ�ȼ�ϡ���ֵ��Ʒ�ȣ�����ֵ˰����˰������·����˶��۳���

���������ֿ�ũ��Ʒ��ֵ˰����˰����ں���ũ��Ʒ����×ũ��Ʒƽ������×�۳���/��1+�۳��ʣ���

��1����˰�˹��������������ۻ�ί�����мӹ�17%˰�ʻ����ũ��Ʒ�۳���13%��

��2����˰�˹���ũ��Ʒ�������⣬�۳���Ϊ11%��

3�����������������ۻ�ί�����мӹ�17%˰�ʻ����ũ��Ʒ�ֿ��걨���й涨

��������8a"�Ӽƿ۳�ũ��Ʒ����˰��"������д��˰�˽�������ũ��Ʒ�����������ۻ�ί�����мӹ�17%˰��ʱ��Ϊά��ԭũ��Ʒ�۳����Ȳ���Ӽƿ۳���ũ��Ʒ����˰���������д"����""���"��ִ��ũ��Ʒ��ֵ˰����˰��˶��۳��취��ũ��Ʒ����˰������ڸ�����

����ȡ��һ����˰�˿��ߵ���ֵ˰ר�÷�Ʊ�ģ���Ʊ��ע������ֵ˰��Ϊ����˰����븽������1��3����������������ʱ�ɼӼƿ۳����ְ�"������������ũ��Ʒ�Ѱ�11%˰�ʵֿ�˰��÷11%×����˰��ǰ�Ŀ۳���-11%��"����˰�������8a��"�Ӽƿ۳�ũ��Ʒ����˰��"��"˰��"��������д"����""���"��

����ȡ��ũ��Ʒ���۷�Ʊ���չ���Ʊ��С��ģ��˰�˿��ߵ���ֵ˰ר�÷�Ʊ�ģ�����ֵ˰ר�÷�Ʊ��ע���Ľ��×11%�������˰������6��"ũ��Ʒ�չ���Ʊ�������۷�Ʊ"��"˰��"����������������ʱ�ɼӼƿ۳����ְ�"������������ũ��Ʒ�Ѱ�11%�۳��ʵֿ�˰��" ÷11%×����˰��ǰ�Ŀ۳���-11%��"����˰�������8a��"�Ӽƿ۳�ũ��Ʒ����˰��"��"˰��"��������д"����""���"��

����ȡ�ú��ؽ�����ֵ˰ר�ýɿ���ģ���Ʊ����ע������ֵ˰��Ϊ����˰����븽������5��"���У����ؽ�����ֵ˰ר�ýɿ���"��������������ʱ�ɼӼƿ۳����ְ�"������������ũ��Ʒ�Ѱ�11%˰�ʵֿ�˰��÷11%×����˰��ǰ�Ŀ۳���-11%��"����˰�������8a��"�Ӽƿ۳�ũ��Ʒ����˰��"��"˰��"��������д"����""���"��

4��δ�ֱ����������������17%˰�ʻ����������������ũ��Ʒ�걨���й涨

�������ղ�˰�z2017�{37�ŵڶ���������涨����˰�˹���ũ��Ʒ�������������ۻ�ί�����мӹ�17%˰�ʻ����������������������������ģ�Ӧ���ֱ���������������ۻ�ί�����мӹ�17%˰�ʻ����������������ũ��Ʒ����˰�δ�ֱ����ģ�ͳһ����ֵ˰ר�÷�Ʊ�ؽ�����ֵ˰ר�ýɿ�����ע������ֵ˰��Ϊ����˰�����ũ��Ʒ�չ���Ʊ�����۷�Ʊ��ע����ũ��Ʒ��ۺ�11%�Ŀ۳��ʼ������˰�

5����������С��ģ��˰�˴�����ũ��Ʒʱȡ�õ���ֵ˰ר�÷�Ʊ��ʵ������Ҫ��֤���걨ʱ�ڸ�������1-3����ǰ����֤�Ľ���˰������ð��۳��ʼ������˰����еֿۡ�

��Դ���й�˰��

link

��������

link

��������